Newsroom

Newsroom Η εικόνα που αποκαλύπτει η φετινή έκθεση του Ινστιτούτου Εμπορίου και Υπηρεσιών της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΙΝΕΜΥ ΕΣΕΕ) είναι ξεκάθαρη ως προς την επικρατούσα τάση: Τα μικροκαταστήματα μειώνονται σημαντικά και την ίδια ώρα το “ελληνικό προϊόν” χάνει σημαντικό έδαφος και τελικά εξαφανίζεται…

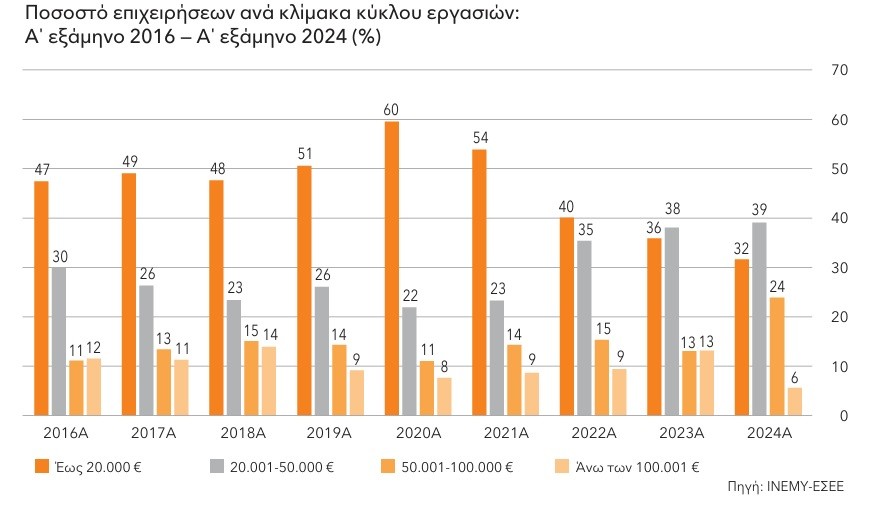

Το μέγεθος των επιχειρήσεων

Σύμφωνα με τους συντάκτες της έκθεσης σε ο,τι αφορά το μέγεθος των επιχειρήσεων, η συνολική εικόνα αποτυπώνει μια σταδιακή ανακατανομή των επιχειρήσεων προς τις ενδιάμεσες κλίμακες κύκλου εργασιών, «πιθανώς ως αποτέλεσμα της προσαρμογής τους στις οικονομικές συνθήκες και στις εξελίξεις της αγοράς».

Σύμφωνα με τα στοιχεία, που παρουσιάζονται, το ποσοστό των επιχειρήσεων με χαμηλότερο κύκλο εργασιών (έως 20 χιλ. ευρώ) συνεχίζει την πτωτική του πορεία, καταγράφοντας 32% το 2024 από 36% το 2023 και 40% το 2022.

Αντίστοιχα, παρατηρείται διατήρηση την αυξητική πορείας στην κατηγορία των επιχειρήσεων με κύκλο εργασιών από 20.001 ευρώ έως 50 χιλ. ευρώ, η οποία αγγίζει το 39% το 2024 έναντι του 38% το προηγούμενο έτος.

Σημαντική επίσης είναι η αύξηση που καταγράφεται στις επιχειρήσεις με κύκλο εργασιών μεταξύ 50.001 ευρώ και 100 χιλ. ευρώ, των οποίων ο αριθμός ενισχύεται σημαντικά, φτάνοντας το 24% το 2024 από 13% το 2023, σημειώνοντας δηλαδή τη μεγαλύτερη αύξηση σε σχέση με τις υπόλοιπες κατηγορίες.

Αντίθετα, η κατηγορία με κύκλο εργασιών άνω των 100.001 ευρώ φαίνεται να συρρικνώνεται φτάνοντας στο 6% το 2024 έναντι του 13% το προηγούμενο έτος, επιστρέφοντας σε επίπεδα χαμηλότερα από τα προηγούμενα χρόνια.

Το ‘made in Greece’ συρρικνώνεται

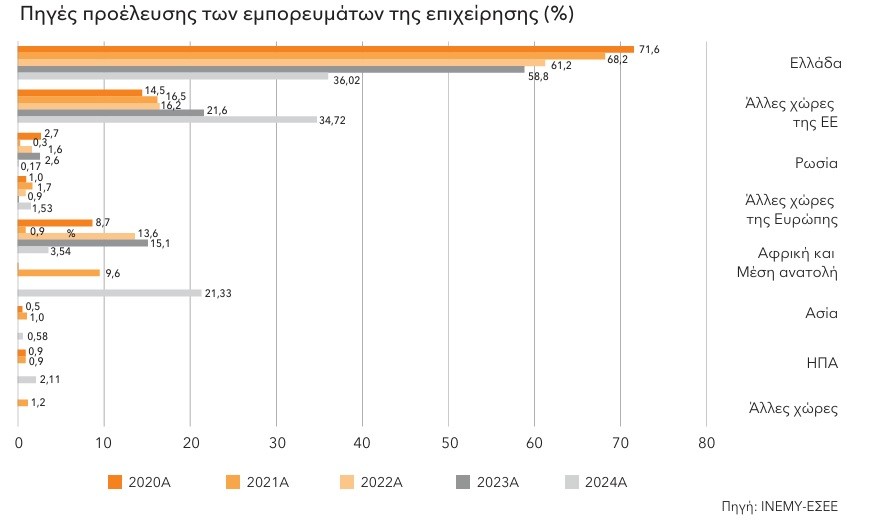

Την ίδια ώρα η έκθεση καταγράφει σταδιακή μείωση του ποσοστού των εγχωρίως παραγόμενων προϊόντων που σήμερα διατίθενται μέσω της λιανικής. Έτσι αν και το 2020 τα ελληνικά προϊόντα είχαν μερίδιο 72% επί του συνόλου των προμηθειών που έκαναν οι εγχώριες λιανεμπορικές επιχειρήσεις, το 2022 μειώθηκε στο 61%, το 2023 στο 59%, για να φθάσει το 2024 στο 36%!

Μία εξέλιξη που δείχνει πως η προσπάθεια στροφής στην ελληνική παραγωγή που καταγράφηκε έντονα σαν τάση με την έκρηξη της πανδημίας του covid19 – λόγω και των προβλημάτων στις διεθνείς εφοδιαστικές αλυσίδες – τελικά ξεφούσκωσε!

Σύμφωνα με τους ερευνητές η μείωση της εγχώριας προέλευσης μετά το 2022 αντισταθμίζεται από αύξηση των εισαγωγών, ιδιαίτερα από την Ευρωπαϊκή Ένωση (από 22% το 2023 σε 35% το 2024). Σημαντική αυξητική τάση καταγράφεται στις εισαγωγές από την Ασία, φτάνοντας το 21% το 2024, εύρημα που ενδεχομένως να συνδέεται με τη διεύρυνση των εμπορικών δικτυώσεων των επιχειρήσεων προς νέες αγορές κυρίως για αναζήτηση φθηνότερων προϊόντων.

Διαταράσσονται εμπορικές σχέσεις

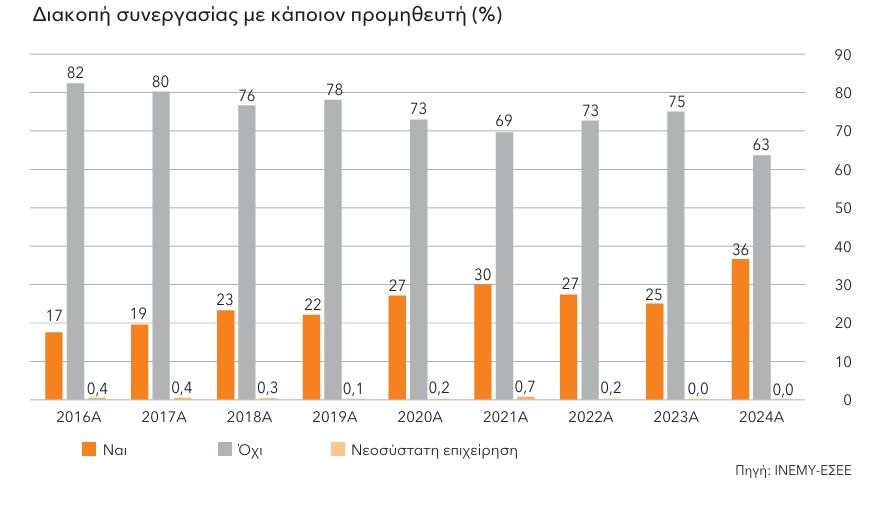

Πιθανότατα αυτή να είναι και η εξήγηση που τα τελευταία χρόνια παρατηρείται και η πιο συχνή διακοπή συνεργασίας με προμηθευτές παρά το γεγονός ότι πάντα στο ελληνικό λιανεμπόριο υπήρχε σαφής τάση διατήρησης σταθερών συνεργασιών, ακόμα και στα δύσκολα χρόνια της κρίσης.

Σύμφωνα με την έρευνα το ποσοστό των επιχειρήσεων που διέκοψαν συνεργασία με κάποιον προμηθευτή το 2024 αυξήθηκε στο 36%, από 25% το 2023, καταγράφοντας την υψηλότερη αναλογία μεταξύ των ετών παρακολούθησης, σηματοδοτώντας μια σημαντική αλλαγή των σχέσεων B2B.

Προκλήσεις

Ολα αυτά βέβαια είναι εν πολλοίς απόρροια και των μεγάλων προκλήσεων που έχουν να αντιμετωπίσουν οι εμπορικές επιχειρήσεις και που αυξάνονται τα τελευταία χρόνια.

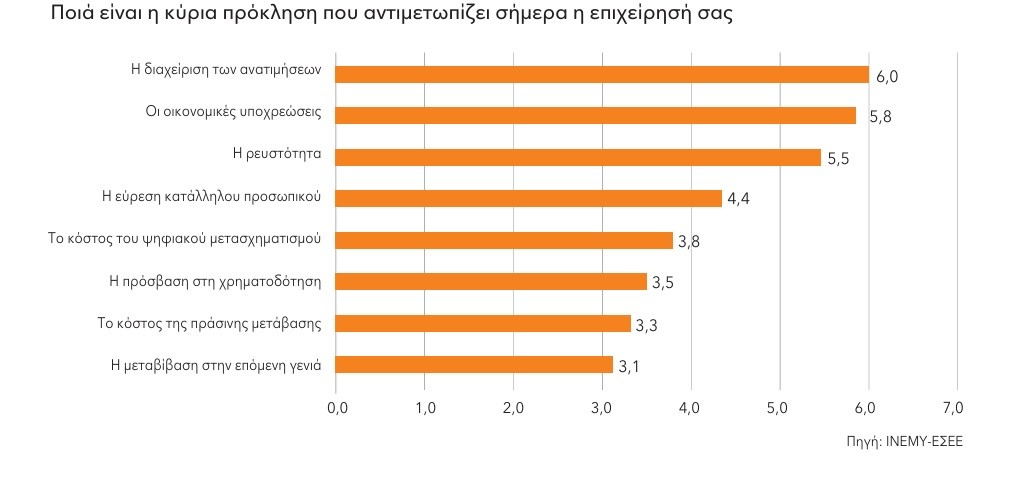

Από τα αποτελέσματα της έρευνας προκύπτει ότι οι κυριότερες προκλήσεις που αντιμετωπίζουν οι επιχειρήσεις σχετίζονται με την οικονομική πίεση και τις εξωτερικές μεταβολές των τιμών. Η διαχείριση των ανατιμήσεων είναι η πιο επιβαρυντική πρόκληση, γεγονός που υποδηλώνει ότι η αύξηση του κόστους αγοράς προϊόντων αλλά και το ενεργειακό κόστος επηρεάζει έντονα τη λειτουργία των επιχειρήσεων.

Αμέσως μετά, οι οικονομικές υποχρεώσεις και η ρευστότητα αποτελούν βασικά προβλήματα, δείχνοντας ότι πολλές επιχειρήσεις δυσκολεύονται να ανταποκριθούν στις οικονομικές τους δεσμεύσεις και να εξασφαλίσουν επαρκή κεφάλαια για τη βιωσιμότητά τους.

Σύμφωνα με τους ερευνητές του ΙΝΕΜΥ ΕΣΕΕ η έλλειψη ρευστότητας συνδέεται άμεσα με τις αυξημένες τιμές και τις δυσκολίες πρόσβασης σε χρηματοδότηση.

Το κόστος ψηφιακού μετασχηματισμού κινείται σε μέτρια επίπεδα, καταδεικνύοντας ότι οι επιχειρήσεις αναγνωρίζουν την ανάγκη για τεχνολογική προσαρμογή. Η πρόσβαση στη χρηματοδότηση φαίνεται να αποτελεί μέτρια πρόκληση συγκριτικά με τις υπόλοιπες προς διερεύνηση προκλήσεις, εύρημα που θα μπορούσε να ερμηνευτεί ως ότι οι μικρότερες επιχειρήσεις λόγω του διαχρονικού αποκλεισμού τους από τα προγράμματα χρηματοδότησης δεν αναγνωρίζουν τη πρόσβαση στη χρηματοδότηση πλέον ως πρόκληση αλλά ως περισσότερο ως πρόβλημα, δεδομένων τόσο των κριτηρίων για την ένταξη τους, των δεσμεύσεων αλλά και εν τέλει της υπέρογκης φορολόγησης στην ίδια την χρηματοδότηση.

Αντιθέτως, το κόστος της πράσινης μετάβασης και η μεταβίβαση στην επόμενη γενιά εμφανίζονται ως οι λιγότερο πιεστικές προκλήσεις. Αυτό μπορεί να οφείλεται στο ότι οι περισσότερες επιχειρήσεις δεν δίνουν προτεραιότητα σε επενδύσεις βιωσιμότητας ή στη διαδοχή τους, τουλάχιστον σε αυτή τη φάση.

Συνολικά, οι επιχειρήσεις φαίνεται να προσανατολίζονται περισσότερο στην αντιμετώπιση των άμεσων οικονομικών πιέσεων των βραχυπρόθεσμων προκλήσεων δηλαδή, όπως οι αυξήσεις τιμών, η ρευστότητα και οι φορολογικές υποχρεώσεις.

Παράλληλα, θέματα όπως η πράσινη μετάβαση, η ψηφιακή ανάπτυξη και η διαδοχή τους στην επόμενη γενιά παραμένουν σημαντικά, αλλά δεν αποτελούν τις πιο πιεστικές ανάγκες στο παρόν στάδιο.

ΣΤΕΛΙΟΣ ΜΟΡΦΙΔΗΣ

")

")

")