Οι συναλλαγές μέσω της ΔΙΑΣ ανήλθαν σε 467 εκατομμύρια, σημειώνοντας αύξηση, ύψους 15% σε ετήσια βάση και 60% σε σχέση με το 2020 - Στα 6,1 δισ. ευρώ η αξία των συναλλαγών μέσω IRIS

Το οικονομικό επιτελείο τρίβει τα χέρια του -και δικαίως- για τη διείσδυση των ηλεκτρονικών πληρωμών ακόμα και στις μικροσυναλλαγές της καθημερινότητας.

Ωστόσο, η μεγάλη εικόνα δείχνει ότι το μετρητό παραμένει ο... «βασιλιάς» κι αυτό σημαίνει ότι αφενός κυκλοφορεί πολύ χρήμα που βρίσκεται στη “γκρίζα” ζώνη, αφετέρου οι ελεγκτικές υπηρεσίες έχουν ακόμα δουλειά στο κυνήγι της μικρής και μεγαλύτερης φοροδιαφυγής.

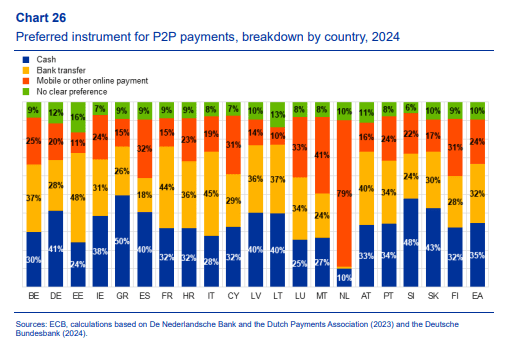

Σύμφωνα με τα συγκριτικά στοιχεία, που δημοσιοποίησε στην ετήσια της Έκθεση η ΕΚΤ, στην ερώτηση ποιο είναι το προτιμώμενο μέσο πληρωμής, οι Έλληνες σε ποσοστό 50% απάντησαν ότι προτιμούν τα μετρητά. Είναι το υψηλότερο ποσοστό σε όλη την Ευρώπη και είναι ενδεικτικό ότι ακόμα και στη Γερμανία, όπου παρατηρείται “στροφή” στα μετρητά, το ποσοστό προτίμησης στο ρευστό δεν ξεπερνά το 41%. Στον αντίποδα, τα μετρητά έχουν σχεδόν εξαφανιστεί από την Ολλανδία, καθώς το 79% των συναλλαγών διενεργείται με ηλεκτρονικά μέσα πληρωμής.

Το ερώτημα, που απευθύνθηκε σε όλους τους Ευρωπαίους, είναι γιατί προτιμούν τα μετρητά. Οι ερωτηθέντες θεώρησαν ότι το ρευστό έχει τα εξής κύρια πλεονεκτήματα: (i) τα μετρητά είναι ανώνυμα και προστατεύουν την ιδιωτική ζωή (41%) (ii) τα μετρητά κάνουν κάποιον να έχει μεγαλύτερη επίγνωση των εξόδων του (35%) (iii) οι συναλλαγές με μετρητά διακανονίζονται αμέσως (30%) (iv) τα μετρητά γίνονται αποδεκτά σε περισσότερες περιπτώσεις (28%)

Έχοντας γνώση και της ελληνικής πραγματικότητας, προφανώς η χρήση των μετρητών έχει ένα ακόμα, σημαντικό πλεονέκτημα: επιτρέπει το “ξέπλυμα” του “μαύρου” χρήματος από φοροδιαφυγή και άλλες παράνομες δραστηριότητες.

Οι προμήθειες

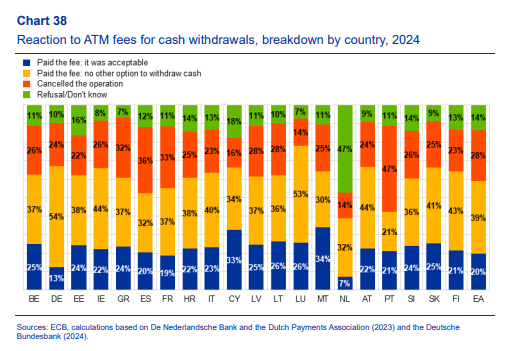

Οι περιορισμοί στις τραπεζικές προμήθειες ψηφίστηκαν και αναμένεται να τεθούν σε ισχύ περί τα μέσα Ιανουαρίου. Όπως προκύπτει από την Έκθεση της ΕΚΤ, ειδικά οι χρεώσεις στο ΑΤΜ ήταν τέτοιες, που οδήγησαν πολλούς στο να ακυρώσουν τη συναλλαγή!

Ειδικότερα, το 32% των Ελλήνων δήλωσαν ότι ακύρωσαν τη συναλλαγή λόγω των προμηθειών, ενώ το 37% την ολοκλήρωσαν επειδή πολύ απλά δεν είχαν άλλη επιλογή. Υπενθυμίζεται ότι στη δέσμη των παρεμβάσεων συμπεριλαμβάνεται ο μηδενισμός των χρεώσεων για αναλήψεις από ΑΤΜ σε απομακρυσμένες περιοχές, όπου δεν υπάρχει άλλο μηχάνημα, αλλά ως τώρα οι προμήθειες έφταναν ακόμα και τα 3 ευρώ.

Σε επίπεδο Ευρωζώνης, το 39% των ερωτηθέντων απάντησε ότι πλήρωσε την προμήθεια, επειδή δεν υπήρχε άλλη δυνατότητα ανάληψης μετρητών, ενώ το 28% ακύρωσε την συναλλαγή και το 20% πλήρωσε το τέλος επειδή το θεώρησε αποδεκτό. Στη Γερμανία και το Λουξεμβούργο, πάνω από τους μισούς ερωτηθέντες απάντησαν ότι πλήρωσαν το τέλος επειδή δεν είχαν άλλη επιλογή για ανάληψη μετρητών. Αυτό το αποτέλεσμα για τη Γερμανία αντιστοιχεί με την αντίληψη ότι γίνεται όλο και πιο δύσκολη η πρόσβαση σε μετρητά σε στη χώρα.

Οι ψηφιακές πληρωμές

Σύμφωνα με την Έκθεση, κατά μέσο όρο, το 35% των ερωτηθέντων στη ζώνη του Ευρώ προτιμούσε τα μετρητά. Μετά τα μετρητά, η επόμενη προτίμηση ήταν τα τραπεζικά εμβάσματα (32% των ερωτηθέντων) και, τέλος, οι πληρωμές μέσω κινητού τηλεφώνου ή άλλες ηλεκτρονικές πληρωμές (24% των ερωτηθέντων).

Το ποσοστό των ερωτηθέντων στην Ευρωζώνη, που δηλώνουν ότι κατέχουν λογαριασμό πληρωμών αυξήθηκε από 91% το 2022 σε 93% το 2024. Αντιθέτως, το ποσοστό των ερωτηθέντων που κατέχουν κάρτα πληρωμών μειώθηκε από 94% το 2022 σε 92% το 2024.

Το χαμηλότερο ποσοστό κατόχων λογαριασμού το 2024 ήταν βρέθηκε στην Κύπρο (85%), ενώ η Ελλάδα κατείχε αυτή τη θέση το 2022 (79%). Στην Ελλάδα και την Πορτογαλία, υπήρξε αξιοσημείωτη αύξηση της αναφερόμενης ιδιοκτησίας λογαριασμού πληρωμών λογαριασμών από το 2022, με αυξήσεις 13 ποσοστιαίων μονάδων και 12 ποσοστιαίων μονάδων σημεία αντίστοιχα.

Η «γραμμή» της ΕΚΤ υπέρ των μετρητών

Θα πρέπει να σημειωθεί ότι σε ουκ ολίγες περιπτώσεις, η ΕΚΤ έχει γνωμοδοτήσει αρνητικά σε νομοσχέδια κρατών- μελών, που επιδιώκουν περιορισμούς στη χρήση μετρητών, ως μέτρο κατά της φοροδιαφυγής. Ανάλογη αρνητική γνωμοδότηση είχε λάβει ελληνικό σχέδιο το 2019, ενώ “κίτρινη” κάρτα έβγαλε πριν από λίγες μέρες η ΕΚΤ και σε σχέδιο της ολλανδικής κυβέρνησης.

Η αιτιολόγηση της αρνητικής γνωμοδότησης είναι κοινή σε όλες τις περιπτώσεις. Κατά την ΕΚΤ, αν και τα ηλεκτρονικά μέσα πληρωμών χρησιμοποιούνται όλο και περισσότερο για πληρωμές λιανικής σε μια σειρά από κράτη- μέλη, τα μετρητά συνεχίζουν να διαδραματίζουν σημαντικό ρόλο στην κοινωνία και εξακολουθούν να χρησιμοποιούνται ευρέως σε ολόκληρο τον πληθυσμό.

“Η δυνατότητα πληρωμής με μετρητά παραμένει ιδιαίτερα σημαντική για όσους, για διάφορους θεμιτούς λόγους, προτιμούν να χρησιμοποιούν φυσικό χρήμα για πληρωμές αντί άλλων πληρωμών ή δεν έχουν πρόσβαση στο τραπεζικό σύστημα και στα ηλεκτρονικά μέσα πληρωμής. Αυτές οι περιλαμβάνουν όχι μόνο ηλικιωμένους αλλά και άτομα με αναπηρία, μετανάστες, κοινωνικά ευάλωτα άτομα, ανήλικους και άλλους με περιορισμένη ή καθόλου πρόσβαση σε ψηφιακές υπηρεσίες πληρωμών”, επισημαίνει η ΕΚΤ, συμπληρώνοντας ότι τα μετρητά είναι γενικά επίσης χρήσιμα ως μέσο πληρωμών επειδή είναι ευρέως αποδεκτά, γρήγορα και διευκολύνουν τον έλεγχο των δαπανών του πληρωτή.

Επιπλέον, τα μετρητά θα μπορούσαν να διαδραματίσουν σημαντικό ρόλο σε περίπτωση διαταραχής στο σύστημα πληρωμών και είναι ανθεκτικά έναντι του εγκλήματος στον κυβερνοχώρο.

Με μηδενισμό των χρεώσεων στις πληρωμές και με διπλασιασμό του ΕΝΦΙΑ των ακινήτων των τραπεζών και των servicers ο πρωθυπουργός Κυριάκος Μητσοτάκης προχωράει σε μια σειρά μέτρων που αφορούν τις τράπεζες, τα οποία ανακοίνωσε κατά τη διάρκεια της ομιλίας του για τον προϋπολογισμό.

Ειδικότερα:

- Μηδενίζονται όλες οι χρεώσεις στις βασικές τραπεζικές κινήσεις (οι πληρωμές προς Δημόσιο, ασφαλιστικά ταμεία, δήμους, εταιρείες ενέργειας, ύδρευσης και τηλεπικοινωνιών).

- Τίθεται πλαφόν έως 0,5 ευρώ για τη μεταφορά χρημάτων μέχρι 5.000 ευρώ ανά έμβασμα.

- Διπλασιάζεται από το 2026 ο ΕΝΦΙΑ στα ακίνητα τα οποία διαχειρίζονται τράπεζες και servicers. Στόχος να απελευθερωθούν περίπου 25.000 κατοικίες και να βγουν ξανά στην αγορά, περιορίζοντας το ύψος των ενοικίων.

- Παύουν οι παλαιότεροι περιορισμοί στην λειτουργία των Εταιρειών Παροχής Πιστώσεων, προκειμένου να υπάρξουν πιο πολλά δάνεια.

- Μεταφέρονται 100 εκατομμύρια ευρώ από το χρηματοπιστωτικό σύστημα για να διατεθούν είτε για την ανακαίνιση υφισταμένων, είτε για το χτίσιμο νέων σχολικών κτιρίων βάσει του Προγράμματος «Μαριέττα Γιαννάκου».

- Δίνονται επιπλέον 100 εκατομμύρια από τις τράπεζες για τη συγκρότηση Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων.

- Διευρύνεται το όριο καθημερινών συναλλαγών στο Σύστημα IRIS στα 1.000 ευρώ, και μηδενίζεται η χρέωση για τη φόρτιση προπληρωμένων καρτών έως τα 100 ευρώ.

- Δίνεται δυνατότητα στους πολίτες να συγκρίνουν όλα τα διαθέσιμα επιτόκια καταθέσεων και πιστώσεων, όπως και κάθε προμήθεια στην ιστοσελίδα της ΤτΕ.

Στο πλαίσιο του κοινωνικού αποτυπώματος της κυβέρνησης και της τάσης της να στηρίξει τους ασθενέστερους ο πρωθυπουργός Κυριάκος Μητσοτάκης στην ομίλια του στη Βουλή κατά τη συνεδρίαση της ψήφισης του προϋπολογισμού του 2025 σε ότι αφορά τις τράπεζες σημείωσε ακόμη:

Υπήρξε σημαντική ανοδος των καταθέσεων των νοικοκυριών, και συγκεκριμένα στις μικρές καταθέσεις από 5000 ευρώ έως 50.000 ευρώ, στο διάστημα 2020 έως και το 2023. Οι συγκεκριμένες καταθέσεις διαμορφώθηκαν από τα 55 δισ. ευρώ στα 70 δισ. ευρώ στην προαναφερόμενη χρονική περίοδο. Το ζήτημα των τραπεζών αφορά εκατομμύρια συναλλασσόμενους.

Ο ίδιος τόνισε πως οι τράπεζες φορολογούνται με 29% αλλά ο φόρος τους συμψηφίζεται με το DTC είπε ο πρωθυπουργός. Aν έμπαινε φόρος 5% στα κέρδη των τραπεζών δεν θα μπορούσε το ποσό αυτό να διατεθεί για την κοινωνία λόγω ευρωπαίκών κανόνων. Δεν γίνεται με έκτακτα έξοδα να στηρίζονται δαπάνες μόνιμου χαρακτήρα σημείωσε.

Tα αριθμητικά δεδομένα θα πρέπει να εκφράζουν μια πιο άνετη καθημερινότητα για τον Ελληνα πολίτη είπε και αυτό γίνεται αυτό σιγά σιγά είπε πρωθυπουργός. Πάντως όταν χρεοκοπούν οι αριθμοί χρεοκοπούν και οι άνθρωποι τόνισε ο κ. Μητσοτάκης μιλώντας για το καταστροφικό 2015.

Πρόβλημα στέγης στη χώρα μας

Ο πρωθυπουργός μίλησε ακόμη για απότομη αύξηση των τιμών ακινήτων η οποία προβληματίζει ιδιαίτερα την κυβέρνηση. Λίγα χρόνια νωρίτερα η τάση ήταν ακριβώς η αντίθετη.

Ετσι παρά το μεγάλο ποσοστό ιδιοκατοίκησης υπάρχει μεγάλη δυσκολία σε έναν νέο να αναζητήσει στέγη.

Επίσης μίλησε για τα προγράμματα Σπίτι μου 1 και Σπίτι μου 2 που επιδοτούν τα δάνεια από το Ταμείο Ανάκαμψης αλλά και τον ΟΠΕΚΑ που δημιουργεί δίκτυα ασφαλείας για τους ασθενέστερους που βρίσκονται στο ενοίκιο , οργανισμός που επίσης χρησιμοποιεί κονδύλια του Ταμείου Ανάκαμψης.

Μίλησε, τέλος, για τα μέτρα που αφορούσαν την GoldenVisa ώστε αυτές οι επενδύσεις να μην ανταγωνίζονται τα ακίνητα που αναζητά να βρει μια οικογένεια. Είναι ένα σχέδιο για ένα υπαρκτό πρόβλημα.

Η ανάρτηση του Σκέρτσου με την εξειδίκευση των μέτρων

Μια πρώτη εξειδίκευση των μέτρων για τις τράπεζες επιχείρησε ο υπουργός Επικρατείας Άκης Σκέρτσος ενώ αύριο αναμένεται περισσότερες πληροφορίες να δώσει ο κ. Κωστής Χατζηδάκης υπουργός Οικονομίας και Οικονομικών. Όπως καθίσταται φανερό τα μέτρα περιλαμβάνουν και άλλες ρυθμίσεις που αφορούν χρεώσεις των ATM's ενώ περιορίζουν στα οικιστικά ακίνητα τον ΕΝΦΙΑ.

Ειδικότερα, όπως αναφέρει ο κ. Σκέρτσος σε ανάρτησή του στα social media, «τα 10 μέτρα που ανακοίνωσε ο Πρωθυπουργός για την προστασία των καταναλωτών, την ένταση του ανταγωνισμού στο τραπεζικό σύστημα και την αύξηση της προσφοράς ακινήτων είναι τα εξής:

1. Μηδενική χρέωση για πληρωμή λογαριασμών και οφειλών προς το δημόσιο, ασφαλιστικά ταμεία, ΟΤΑ, εταιρείες ενέργειας, ύδρευσης, τηλεπικοινωνιών και ασφαλιστικές εταιρίες, μέσω ψηφιακών δικτύων (web-banking/ mobile-banking) (από 0,6 ευρώ που κοστίζει σήμερα στις περισσότερες περιπτώσεις).

2. Δραστική μείωση των προμηθειών μεταφοράς χρημάτων μεταξύ τραπεζών: Μέγιστο ύψος χρέωσης 0,5 ευρώ για αποστολή χρημάτων (εξερχόμενο έμβασμα) και 0,5 ευρώ για λήψη χρημάτων (εισερχόμενο έμβασμα), για ποσά έως 5.000 ευρώ ανά έμβασμα, για φυσικά πρόσωπα και ελεύθερους επαγγελματίες, μεταξύ τραπεζών. Αφορά τόσο απλά εμβάσματα, όσο και άμεσες μεταφορές πίστωσης (SEPA). Αυτό αντιστοιχεί σε μείωση του κόστους για τις εν λόγω προμήθειες από 50% έως και 80% αναλόγως την τράπεζα και το είδος εμβάσματος (από 1 έως 2,5 ευρώ που κοστίζει σήμερα).

3. Μηδενική χρέωση για ανάληψη μετρητών από ΑΤM άλλης τράπεζας από αυτή που τηρείται ο λογαριασμός σε απομακρυσμένες και νησιωτικές περιοχές όπου υπάρχει ΑΤΜ μόνο μίας τράπεζας. Επιπλέον πανελλαδικά, μηδενική χρέωση για ερώτηση υπολοίπου λογαριασμού ή καρτών σε ΑTM άλλων Τραπεζών (από περίπου 0,2 ευρώ που ισχύει σήμερα).

4. Μειωμένο κόστος συναλλαγών κατά 50% με κάρτες για αγορές μικρής λιανικής έως 20 ευρώ (από 10 ευρώ που θεσμοθετήθηκε πρόσφατα.

5. Μηδενική χρέωση για φόρτιση προπληρωμένων καρτών για ποσό φόρτισης έως 100 ευρώ (από περίπου 1 ευρώ που ισχύει σήμερα

6. Διευρύνεται η χρήση του IRIS με την καθιέρωση διακριτών ορίων ώστε να υπάρχει δυνατότητα για άμεσες και δωρεάν μεταφορές χρημάτων μεταξύ φυσικών προσώπων έως 500 ευρώ ημερησίως, πέραν των 500 ημερησίως για άμεσες πληρωμές σε ελεύθερους επαγγελματίες/ατομικές επιχειρήσεις.

7. Διπλασιασμός του ΕΝΦΙΑ για κενά οικιστικά ακίνητα που έχουν στην ιδιοκτησία τους οι τράπεζες και οι servicers, ώστε να διοχετευτούν στην αγορά.

8. Ενισχύεται ο ανταγωνισμός στο χρηματοπιστωτικό σύστημα και η πρόσβαση σε δανεισμό, απαλείφοντας τους περιορισμούς στη χρηματοδότηση από τις Εταιρείες Παροχής Πιστώσεων.

9. Ενισχύεται η διαφάνεια και το πλαίσιο ενημέρωσης των πολιτών, οι οποίοι πλέον θα μπορούν να συγκρίνουν επιτόκια καταθέσεων και πιστώσεων, καθώς και χρεώσεις που συνδέονται με τους λογαριασμούς πληρωμών. Η πληροφόρηση αυτή θα είναι διαθέσιμη στον ιστοχώρο της ΤτΕ.

10. Εθελοντική Συνεισφορά των συστημικών τραπεζών: Οι συστημικές τράπεζες θα διαθέσουν ποσό €100 εκ., ενισχύοντας τους διαθέσιμους πόρους του προγράμματος Μαριέττα Γιαννάκουν για την ανακατασκευή ακόμη περισσότερων σχολείων. Στόχος είναι η οικονομία να αναπτύσσεται δυναμικά και αυτή η ανάπτυξη να μοιράζεται δίκαια σε όλους τους πολίτες».

Δείτε την ανάρτηση του κ. Σκέρτσου:

Μέλος του μητρώου

Μέλος του μητρώου")

")

")

")

")

")