Newsroom

Newsroom Ανοίγοντας την ενημέρωση, ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης τόνισε: «Πρόκειται για μια φορολογική μεταρρύθμιση, η οποία δεν αποτελεί απλώς τεχνική διόρθωση στους αριθμούς. Δεν είναι δηλαδή μια αποσπασματική αλλαγή, ένας συντελεστής, μια απαλλαγή, μια μικρή παρέμβαση. Αυτό που παρουσιάζουμε σήμερα είναι κάτι πολύ μεγαλύτερο και ολοκληρωμένο, γιατί αλλάζει συνολικά τη φιλοσοφία του φορολογικού συστήματος, τον τρόπο δηλαδή με τον οποίο φορολογούμε στη χώρα μας».

Ανάλυση μέτρων:

Α. Αναμόρφωση φορολογικής κλίμακας εισοδήματος μισθωτών, συνταξιούχων, αγροτών και ελευθέρων επαγγελματιών με έμφαση στη μεσαία τάξη, τις οικογένειες με παιδιά και τους νέους.

Γενικές παρεμβάσεις:

— Μειώνονται κατά 2% οι συντελεστές της κλίμακας από τα 10.000 έως και τα 40.000 ευρώ:

*Για τα 10.000 έως 20.000 ευρώ από 22% σε 20%

*Για τα 20.000 έως τα 30.000 ευρώ από 28% σε 26%

*Για τα 30.000 έως τα 40.000 ευρώ από 36% σε 34%

*Εισάγεται ενδιάμεσος συντελεστής από τα 40.000 έως τα 60.000 ευρώ 39%, ενώ ο συντελεστής 44% θα ισχύει για εισοδήματα άνω των 60.000 ευρώ.

Επιπλέον παρεμβάσεις για οικογένειες με παιδιά:

Ο συντελεστής από τα 10.000 έως τα 20.000 που πλέον θα ανέρχεται σε 20% για φορολογούμενους χωρίς τέκνα, μειώνεται περεταίρω αναλόγως του αριθμού των τέκνων και ακόμη περισσότερο για τους τρίτεκνους σε:

– 18% για φορολογούμενους με 1 εξαρτώμενο τέκνο

– 16% για φορολογούμενους με 2 εξαρτώμενα τέκνα

– 9% για φορολογούμενους με τρία εξαρτώμενα τέκνα

— Οι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται για φορολογούμενους με τέσσερα ή περισσότερα εξαρτώμενα τέκνα.

Ο συντελεστής από 20.000 έως 30.000 ευρώ που πλέον θα ανέρχεται σε 26% για φορολογούμενους χωρίς τέκνα, μειώνεται επίσης κατά 2 ποσοστιαίες μονάδες για κάθε τέκνο:

*24% για φορολογούμενους με 1 εξαρτώμενο τέκνο

*22% για φορολογούμενους με 2 εξαρτώμενα τέκνα

*20% για φορολογούμενους με τρία εξαρτώμενα τέκνα

*18% για φορολογούμενους με τέσσερα εξαρτώμενα τέκνα

*16% για φορολογούμενους με πέντε εξαρτώμενα τέκνα κτλ.

Οι ανωτέρω παρεμβάσεις θα εφαρμοστούν από το φορολογικό έτος 2026 και (α) οι μισθωτοί και συνταξιούχοι θα δουν την ωφέλεια από την μισθοδοσία του Ιανουαρίου 2026 με την αύξηση στις μηνιαίες καθαρές απολαβές τους καθώς ο φόρος παρακρατείται, (β) οι ατομικές επιχειρήσεις και οι αγρότες θα δουν την ωφέλεια με την υποβολή των δηλώσεων του φορολογικού έτους 2026 κατά τον Μάρτιο 2027. Συνολικά ωφελούνται περίπου 4 εκατ. φορολογούμενοι που σήμερα υπόκεινται με βάση τα εισοδήματά τους σε φόρο εισοδήματος.

Το δημοσιονομικό κόστος εκτιμάται σε 1,2 δισ. ευρώ το 2026, σε 1,6 δισ. ευρώ το 2027 και σε 1,53 δισ. ευρώ για τα έτη 2028 και επόμενα

Φορολογικές παρεμβάσεις για νέους:

– Για τους νέους έως 25 ετών oι συντελεστές από 0 έως 20.000 ευρώ μηδενίζονται.

– Για τους νέους 26 έως 30 ετών ο συντελεστής από τα 10.000 έως τα 20.000 θα ανέρχεται σε 9%.

Δείτε πίνακα με παραδείγματα

Ενδεικτικά παραδείγματα με πραγματικά ποσά

– Ένας νέος 25 ετών που εργάζεται στο χώρο της εστίασης και λαμβάνει καθαρές μηνιαίες αποδοχές 1.250 ευρώ το μήνα, θα έχει μείωση φόρου 2.480 ευρώ, που ισοδυναμεί με σχεδόν 2 μισθούς.

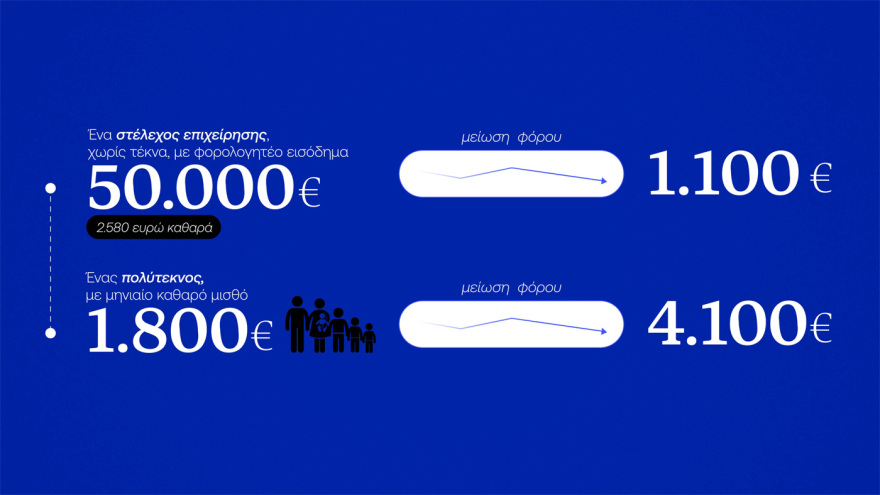

– Ένας πολύτεκνος, με μηνιαίο καθαρό μισθό 1.800 ευρώ, θα έχει μείωση φόρου 4.100 ευρώ, που ισοδυναμεί με σχεδόν 2,3 μισθούς.

– Ένας νέος ελεύθερος επαγγελματίας 30 ετών, χωρίς τέκνα, που έχει ετήσιο φορολογητέο εισόδημα 20.000 θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή σχεδόν ένα καθαρό μισθό.

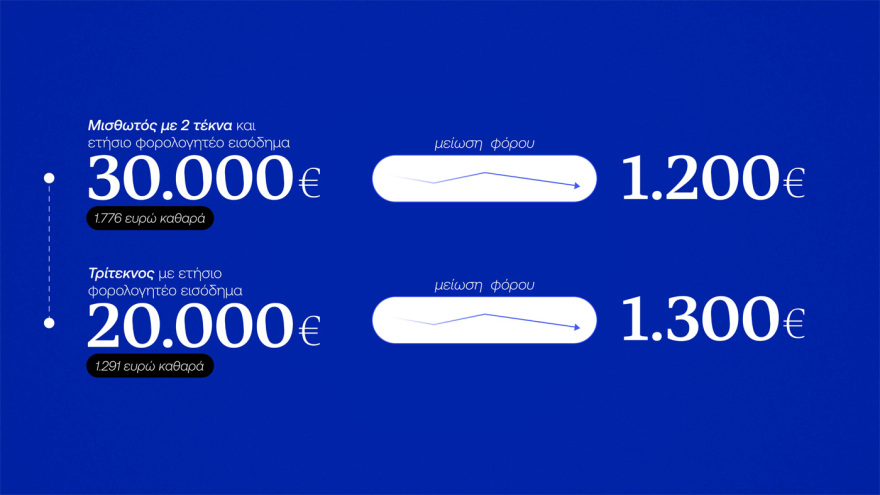

– Ένας μισθωτός με 2 τέκνα και ετήσιο φορολογητέο εισόδημα 30.000 ευρώ (1.776 ευρώ καθαρά), θα έχει μείωση φόρου 1.200 ευρώ, που ισοδυναμεί με τα δύο τρίτα ενός καθαρού μισθού.

– Ένας τρίτεκνος, με καθαρό μισθό 1.291 ευρώ, θα έχει μείωση φόρου 1.300 ευρώ, δηλαδή περίπου ένα μισθό.

– Ένα στέλεχος επιχείρησης, χωρίς τέκνα, με φορολογητέο εισόδημα 50.000 ευρώ και καθαρό εισόδημα 2.580 ευρώ, θα έχει μείωση φόρου 1.100 ευρώ.

")

")

")

")